Mimo dynamicznego rozwoju rynków finansowych oraz pojawienia się kryptowalut, złoto w XXI wieku pozostaje jednym z najchętniej wybieranych aktywów inwestycyjnych na świecie.

W dobie inflacji, wahań kursów walut i niepewności geopolitycznej coraz więcej inwestorów – zarówno indywidualnych, jak i instytucjonalnych – sięga po złoto jako element dywersyfikacji portfela.

Ten poradnikowy artykuł pokazuje, czym jest inwestowanie w złoto, jakie są formy lokowania kapitału, jakie ryzyka i koszty się z nim wiążą oraz dla kogo taka inwestycja może być odpowiednia.

Uwaga: Materiał ma charakter wyłącznie informacyjno-edukacyjny i nie stanowi porady inwestycyjnej, podatkowej ani rekomendacji w rozumieniu obowiązujących przepisów prawa. Przed podjęciem jakichkolwiek decyzji warto przeprowadzić samodzielną analizę lub skonsultować się z uprawnionym doradcą.

Czym jest inwestowanie w złoto

Inwestowanie w złoto polega na lokowaniu kapitału w formie fizycznego kruszcu (np. sztabki, monety) lub instrumentów finansowych, których wartość jest z nim powiązana (np. fundusze ETF/ETC, kontrakty terminowe).

W przeciwieństwie do akcji czy obligacji, złoto nie generuje stałego dochodu (odsetek czy dywidend). Jego wartość wynika z rzadkości występowania, popytu przemysłowego i inwestycyjnego, kosztów wydobycia oraz zaufania do kruszcu jako nośnika wartości.

Rodzaje złota

Formy fizyczne:

- Złoto inwestycyjne – sztabki i monety o wysokiej próbie (min. 900), powszechnie akceptowane na rynku, łatwe do kupna i sprzedaży, pochodzące z renomowanych mennic.

- Złoto jubilerskie – ma zazwyczaj niższą próbę i wysoką marżę artystyczną, dlatego eksperci rzadko traktują je jako inwestycję sensu stricto. Możesz sprawdzić jego orientacyjną wartość w tym kalkulatorze.

Formy finansowe („papierowe”):

- Fundusze ETF/ETC – notowane na giełdzie fundusze odwzorowujące cenę złota.

- Kontrakty terminowe (futures) – instrumenty pochodne pozwalające spekulować na zmianach ceny (często z dźwignią).

- Akcje spółek wydobywczych – pośrednia inwestycja w rynek złota.

Dlaczego złoto jest inwestycją alternatywną

Złoto nie jest tradycyjnym instrumentem finansowym, takim jak akcje czy obligacje. Należy do kategorii inwestycji alternatywnych, ponieważ jego zachowanie na rynku często odbiega od klasycznych aktywów.

Kluczowe cechy złota jako inwestycji alternatywnej:

- Niska korelacja z rynkami akcji i obligacji – złoto często zyskuje, gdy giełdy tracą.

- Funkcja „bezpiecznej przystani” – w okresach kryzysów finansowych i konfliktów inwestorzy uciekają do złota.

- Zabezpieczenie przed inflacją, a w szczególności hiperinflacją – długoterminowo złoto utrzymuje siłę nabywczą.

Z tego powodu złoto jest często elementem strategii ochrony kapitału i dywersyfikacji portfela inwestycyjnego.

Cena złota

Aktualna cena złota w Polsce, oparta o oficjalny kurs NBP, bywa wykorzystywana jako punkt odniesienia przez uczestników rynku.

Historyczne stopy zwrotu i trendy

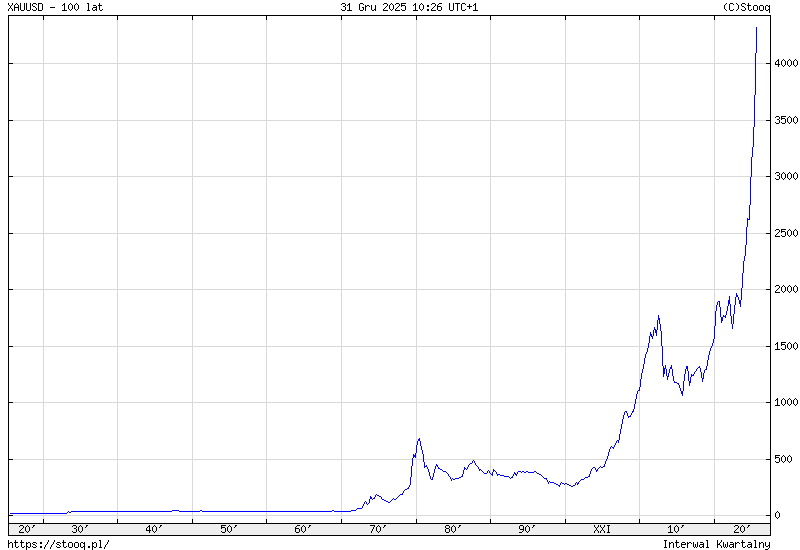

Cena złota na przestrzeni dekad

W 1971 roku, gdy prezydent USA Richard Nixon zlikwidował standard złota, uncja kosztowała około 35 USD. Obecnie jej cena wynosi ponad 4 000 USD.

Wzrost w okresach kryzysowych:

- Lata 1970–1980 – wysoka inflacja, cena wzrosła 20-krotnie.

- 2008–2011 – kryzys finansowy, złoto zyskało ok. 150%.

- 2020–2025 – pandemia, wojna w Ukrainie i niepewność gospodarcza, rekord powyżej 4000 USD.

Warto jednak pamiętać, że złoto zazwyczaj traci na atrakcyjności w okresach wysokich realnych stóp procentowych, gdy obligacje skarbowe oferują „bezpieczny” i wysoki procent.

Jak można inwestować w złoto

Istnieje wiele sposobów inwestowania w złoto, w zależności od celu, budżetu i preferencji inwestora.

Złoto fizyczne

Najbardziej klasyczna forma – sztabki lub monety inwestycyjne.

Zalety:

- pełna kontrola nad aktywem,

- brak zależności od instytucji,

- możliwość anonimowego zakupu (do określonego limitu).

Wady:

- konieczność bezpiecznego przechowywania,

- spready (różnica między ceną kupna a sprzedaży)

- mniejsza płynność.

Popularne formy:

- sztabki lokacyjne od 1 g do 1 kg (np. Valcambi, Heraeus, Pamp)

- monety bulionowe (np. Krugerrand, Wiedeński Filharmonik, Kanadyjski Liść Klonowy, Australijski Kangur).

Złoto papierowe (instrumenty finansowe)

Fundusze typu ETC/ETF – umożliwiają kupno „udziału” w złocie bez jego fizycznego posiadania.

Kontrakty terminowe – instrumenty futures lub CFD dają ekspozycję na cenę złota przy wykorzystaniu dźwigni finansowej. Są jednak ryzykowne i wymagają doświadczenia.

Cyfrowe złoto

Nowoczesna alternatywa – platformy oparte często o technologię blockchain, oferujące tokenizowane złoto przechowywane w skarbcach. Zapewniają wygodę handlu 24/7, ale wymagają dużego zaufania do emitenta tokena.

Ryzyka inwestowania w złoto

Żadna inwestycja nie jest wolna od ryzyka. W przypadku złota warto mieć świadomość kilku kluczowych czynników:

- Ryzyko cenowe – cena złota jest wyrażana w dolarach. Dla polskiego inwestora oznacza to ryzyko kursowe – jeśli złoto drożeje, ale dolar tanieje względem złotówki, Twój zysk może wyparować.

- Ryzyko przechowywania – kradzież, uszkodzenie lub utrata dostępu do skrytki.

- Ryzyko rynkowe – okresy stagnacji cen mogą trwać latami (np. 2012–2018).

Złoto warto traktować jako element długoterminowej strategii, a nie instrument spekulacyjny.

Koszty i podatki w Polsce

Podatki

Polska jest krajem przyjaznym dla inwestorów w złoto fizyczne.

- VAT – złoto inwestycyjne (sztabki, monety o odpowiedniej próbie) jest w Polsce zwolnione z podatku VAT.

- Podatek dochodowy (PIT)– zysk ze sprzedaży złota po upływie pełnych 6 miesiącach od zakupu jest zwolniony z podatku dochodowego.

Koszty inwestycyjne

- marża dealera (ok. 3–8%),

- koszt skrytki bankowej lub sejfu,

- ewentualne ubezpieczenie,

- prowizje przy handlu ETF-ami lub certyfikatami.

Kto uwzględnia złoto w portfelu inwestycyjnym

Złoto najlepiej sprawdza się jako element dywersyfikacji portfela.

Nie jest aktywem dochodowym, więc nie zastąpi akcji czy obligacji, ale chroni wartość kapitału w czasie niepewności.

Złoto może być odpowiednie dla:

- osób szukających zabezpieczenia przed inflacją,

- inwestorów długoterminowych,

- osób nieufnych wobec systemu finansowego.

FAQ – najczęstsze pytania

Złoto jest wykorzystywane przez część inwestorów jako długoterminowy składnik portfela, szczególnie w okresach podwyższonej niepewności gospodarczej. Nie jest to jednak rozwiązanie odpowiednie dla każdego.

Najlepiej u dużych, autoryzowanych dealerów i w mennicach, które posiadają placówki stacjonarne.

Autentyczność złota można sprawdzić na kilka sposobów: porównać wagę i wymiary, wykonać test magnesem, ping test lub użyć testu kwasowego. Najdokładniejszą i bezinwazyjną metodą jest badanie spektrometrem (XRF).

Zależy od celu. Fizyczne daje niezależność i jest „poza systemem”. ETF/ETC daje wygodę, natychmiastową płynność i niższe koszty transakcyjne (spread).

Zaletą kupowania większych sztabek jest to, że zwykle mają niższą marżę producencką i dealerską, dzięki czemu cena za 1 gram złota jest bardziej korzystna. Z kolei atutem małych sztabek (np. 1 g) jest niski próg wejścia oraz wysoka płynność. Warto wybierać produkty renomowanych producentów, najlepiej zapakowane w Certicard, co ułatwia ich późniejszą odsprzedaż.

To zależy od celu inwestycji. Sztabki zwykle wypadają korzystniej cenowo (niższa cena za 1 g) i są dobrą opcją przy większych, długoterminowych zakupach. Monety bulionowe są z kolei bardziej elastyczne i płynne – łatwiej sprzedać popularne monety (np. Krugerrand, Liść Klonowy, Amerykański Orzeł), bo są one rozpoznawalne na całym świecie i proste w weryfikacji. Najczęściej najlepszym rozwiązaniem jest połączenie obu form, np. większa część w sztabkach i część w monetach dla wygody i dywersyfikacji.

Podsumowanie

Złoto jest jednym z najstarszych i najczęściej analizowanych aktywów inwestycyjnych. Choć nie przynosi odsetek ani dywidend, to chroni wartość pieniądza w okresach kryzysów i inflacji.

Dzięki różnym formom inwestowania – od fizycznych sztabek po fundusze na giełdzie – każdy inwestor może dobrać rozwiązanie do własnych potrzeb i poziomu ryzyka.

Najważniejsze to pamiętać, że złoto to narzędzie stabilizacji, a nie źródło szybkiego zysku. Właśnie dlatego pozostaje fundamentem inwestycji alternatywnych – zarówno w Polsce, jak i na całym świecie.

Opracował: