Jeszcze rok temu ceny rzędu 100 USD za uncję srebra oraz ponad 5000 USD za uncję złota uchodziłyby za scenariusz bardzo mało prawdopodobny. Dziś coraz wyraźniej widać, że nie mamy do czynienia z epizodem spekulacyjnym, lecz z efektem nakładania się długofalowych procesów: monetarnych, geopolitycznych oraz surowcowych.

Wydarzenia takie jak np. ograniczenie eksportu srebra przez Chiny mogą działać jak katalizator wzrostów, jednak rzeczywiste przyczyny aprecjacji metali szlachetnych leżą znacznie głębiej i mają charakter strukturalny.

Poniżej przedstawiam trzy fundamentalne czynniki, które od lat wspierają wzrost cen złota i srebra, a dziś kumulują się i oddziałują jednocześnie.

Dług i erozja pieniądza fiducjarnego

Globalne zadłużenie sektora publicznego i prywatnego jest kluczem do rozwiązania tej zagadki. Po latach taniego pieniądza rządy mierzą się z rosnącymi kosztami obsługi długu, jednocześnie zwiększając wydatki na obronność, infrastrukturę cyfrową, energetykę oraz transformację technologiczną. Zjawisko to jest szczególnie widoczne w Europie i Ameryce Północnej.

System finansowy coraz wyraźniej opiera się na rolowaniu zobowiązań – długi spłacane są nowymi długami. Rentowności obligacji w wielu krajach rosną, nie dlatego że sytuacja się poprawia, lecz dlatego że inwestorzy domagają się coraz wyższej premii za ryzyko. W efekcie część państw ma coraz większy problem z uplasowaniem swojego długu na rynku.

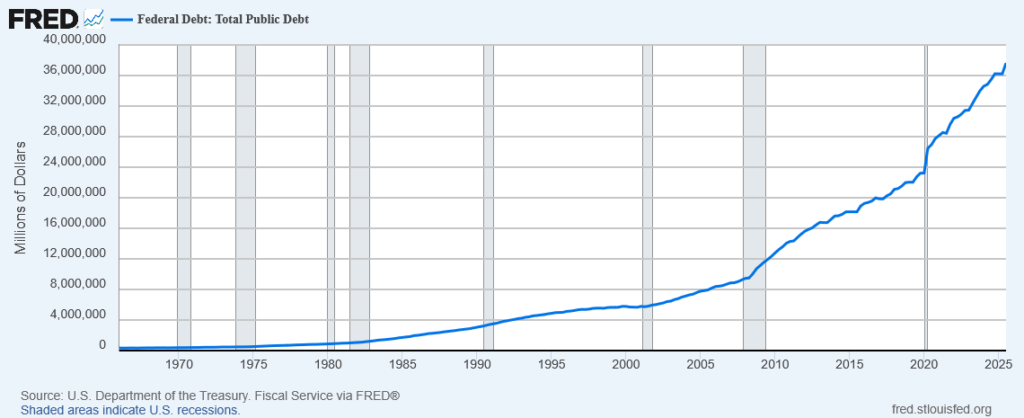

Poziom zadłużenia USA najlepiej obrazuje poniższy wykres:

Równocześnie inflacja, mimo okresowych spadków, nie została strukturalnie opanowana. Rosnące ceny surowców, presja płacowa oraz wyścig inwestycyjny w obszarze AI i energetyki mogą w kolejnych kwartałach ponownie podbić ceny.

W takim otoczeniu złoto, a coraz częściej także srebro odzyskują swoją pierwotną funkcję: kotwicy wartości poza systemem długu. Nie są czyimś zobowiązaniem, nie wymagają zaufania do emitenta i nikt nie może ich dodrukować.

Geopolityka i fragmentacja świata

Obecny wzrost cen metali szlachetnych nie może być analizowany w oderwaniu od geopolityki. Rynek przestał traktować stabilność jako scenariusz bazowy, a to fundamentalnie zmienia sposób wyceny aktywów.

Powrót protekcjonizmu, napięcia handlowe i polityka ceł uderzają w ideę globalnego handlu. W takich warunkach złoto zyskuje jako klasyczne aktywo zabezpieczające przed chaosem monetarnym, natomiast srebro jako strategiczny surowiec przemysłowy.

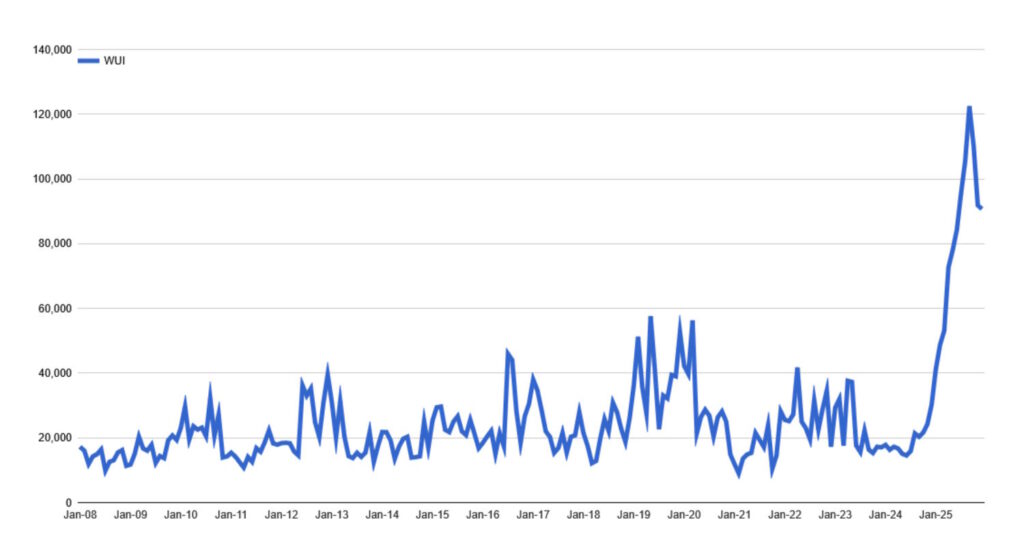

Światowe „rozedrganie” najlepiej obrazuje indeks niepewności, który na początku 2024 wyraźnie poszybował w górę:

Wojna w Ukrainie, przy braku realnych perspektyw na trwały pokój, stała się punktem zwrotnym dla polityki bezpieczeństwa Zachodu. Rekordowe wydatki na obronność, energetykę i infrastrukturę krytyczną są jednocześnie kapitało- i materiałochłonne. Złoto korzysta tu jako „bezpieczna przystań”, srebro jako metal szeroko wykorzystywany w elektronice i energetyce.

Coraz wyraźniej rysuje się także odrodzenie logiki zimnej wojny. Świat dzieli się na bloki polityczno-gospodarcze, a współpraca ustępuje miejsca rywalizacji technologicznej. W tym kontekście rośnie postrzegane zagrożenie ze strony Chin — zarówno w obszarze kontroli surowców, jak i dominacji w kluczowych technologiach.

Dodatkowym źródłem niepewności są wypowiedzi i działania podważające dotychczasowy porządek bezpieczeństwa. Sugestie kwestionujące rolę NATO czy napięcia wokół Grenlandii pokazały, że fundamenty geopolityczne Zachodu przestają być oczywiste.

To powoduje, że państwa i korporacje zaczynają traktować dostęp do metali nie jako koszt, lecz jako gwarancję bezpieczeństwa. Złoto znów staje się ważną rezerwą dla banków centralnych, a srebro jest coraz bardziej uznawane za kluczowy surowiec, bez którego produkcja może nie uszyć.

Surowce – ograniczona podaż i rosnący popyt

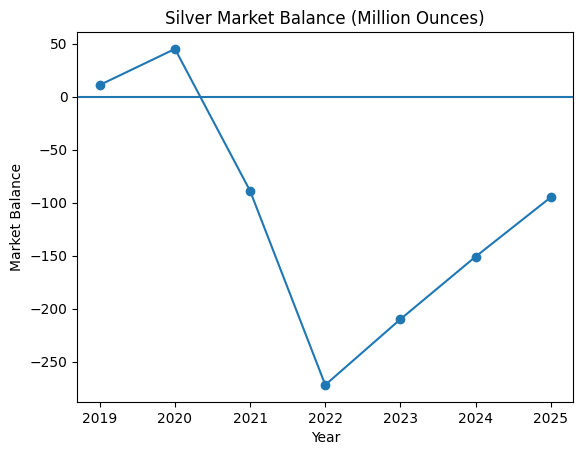

Od strony fundamentalnej rynek srebra znajduje się w strukturalnym deficycie już piąty rok z rzędu. Zapasy są na wielodekadowych minimach, a podaż pozostaje pod presją. Należy pamiętać, że większość srebra pochodzi jako produkt uboczny wydobycia metali bazowych (zwłaszcza miedzi), co drastycznie ogranicza elastyczność podaży.

Wystarczy spojrzeć na poniższą grafikę, aby zrozumieć, ile srebra brakuje w obiegu:

Jednocześnie srebro i w mniejszym stopniu złoto są głęboko osadzone w infrastrukturze technologicznej współczesnej gospodarki. Srebro jest potrzebne m.in. do paneli słonecznych, samochodów elektrycznych i sieci energetycznych, dlatego popyt na nie stale rośnie.

Ponadto, rozwój sztucznej inteligencji ujawnił coś, co długo było pomijane: AI to nie tylko algorytmy, ale potężna infrastruktura techniczna. Centra danych wymagają ogromnych ilości podzespołów w których srebro odgrywa kluczową rolę.

To, co jednak wyróżnia obecny cykl, to kolizja popytu przemysłowego z popytem inwestycyjnym. Przemysł nie może „poczekać” na srebro, a inwestorzy wyciągają go z obiegu jako zabezpieczenie wartości. Dwa różne światy konkurują o ten sam, skończony zasób.

Pamiętajmy również, że ilość srebra i złota jest ograniczona. Według danych World Gold Council ludzkość wydobyła dotąd około 216 tysięcy ton złota, czyli znaczną część tego, co da się jeszcze pozyskać. W przypadku srebra łączna historyczna produkcja przekracza 1,74 miliona ton, przy czym duża jego część została już zużyta w zastosowaniach przemysłowych.

Nowa rzeczywistość

Podsumowując, nowe maksima cenowe złota i srebra nie są kaprysem rynku. Są logiczną konsekwencją świata, w którym dług narasta szybciej niż zaufanie, geopolityka wypiera stabilność, a surowce znów stają się aktywem strategicznym.

W gospodarce opartej na elektryfikacji, AI i przy rosnących napięciach politycznych metale szlachetne przestają być inwestycyjną alternatywą. Są fundamentem funkcjonowania gospodarek.

To nie jest trend, który nadchodzi. To nowa rzeczywistość.